الاؤنس کے طریقہ کار سے خراب قرض کے اخراجات کا حساب کتاب کیسے کریں

جب کوئی کاروبار کریڈٹ پر فروخت کرتا ہے تو ، یہاں تک کہ بہترین کریڈٹ ریکارڈ اور مالی حیثیت رکھنے والے صارفین بھی دیوالیہ ہوسکتے ہیں اور اپنے بلوں کی ادائیگی میں ناکام رہ سکتے ہیں۔ جس مدت میں محصول وصول ہوا اس سے بہتر طور پر کریڈٹ رسک سے ملنے کے ل accepted ، عام طور پر قبول شدہ اکاؤنٹنگ اصول کسی کمپنی کو الاؤنس کے طریقہ کار کا استعمال کرتے ہوئے برا قرض کے اخراجات کا تخمینہ لگانے اور ریکارڈ کرنے کی اجازت دیتے ہیں۔

خراب قرض کا تخمینہ لگانے کے لئے دو طریقے

عام طور پر قبول شدہ اکاؤنٹنگ اصول دو کاروائیوں کے ذریعہ کاروبار کو اپنے خراب قرض کا تخمینہ لگانے کی اجازت دیتے ہیں۔ سیلز یا انکم اسٹیٹمنٹ اپروچ ، جو اس مدت کے لئے کمپنی کی کل فروخت کا ایک فیصد ، یا بیلنس شیٹ اپروچ کا استعمال کرتا ہے ، جس کے لئے وصول ہونے والے کھاتوں کا فیصد استعمال ہوتا ہے۔ ایک عرصہ.

خراب قرض کا تخمینہ لگانے اور ریکارڈ کرنے کے لئے جرنل کے اندراجات

اس کمپنی کے دور میں خراب قرض کے اخراجات کا اندازہ لگانے میں دو عام لیجر اکاؤنٹس شامل ہیں - "برا قرض ،" ایک اخراجات کا اکاؤنٹ ، اور "مشکوک اکاؤنٹس کے لئے الاؤنس" ، اکاؤنٹ میں قابل وصول توازن کو پورا کرنے کے لئے استعمال ہونے والا متضاد اثاثہ والا اکاؤنٹ۔ کسی بھی طریقے کا استعمال کرتے ہوئے برا قرض کا تخمینہ لگانے اور ریکارڈ کرنے کے لئے جریدے میں داخلے کے نتیجے میں خراب قرض کے اخراجات میں ڈیبٹ اور مشتبہ اکاؤنٹس کے ل allow الاؤنس کا سہرا ہوگا۔

دو نقطہ نظر کی مثال

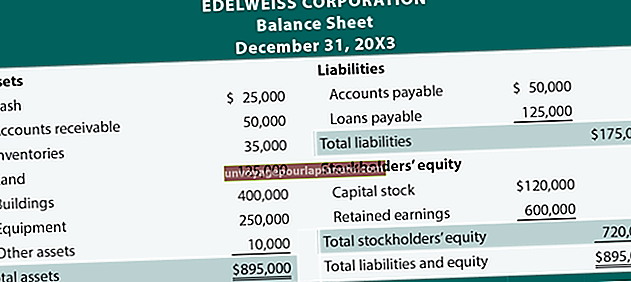

آئیے فرض کریں کہ صنعتی صابن تیار کرنے والی اے بی سی کارپوریشن ، اپنے بیلنس شیٹ پر قابل وصول اکاؤنٹس میں $ 250،000 کے اختتامی بیلنس کی اطلاع دیتا ہے ، یا مالی حیثیت کا بیان۔ کمپنی اپنی آمدنی کے بیان ، یا آمدنی کے بیان پر customer 950،000 کے کسٹمر کی فروخت کی بھی اطلاع دیتی ہے۔

برا قرض کا حساب کتاب کرنے کے لئے فروخت کا نقطہ نظر

فرض کریں کہ اے بی سی کارپوریشن خراب قرضوں کا حساب کتاب کرنے کے لئے سیلز اپروچ کا استعمال کرتا ہے ، اور ماضی کی تاریخ پر مبنی مینجمنٹ کے اندازوں سے یہ معلوم ہوتا ہے کہ 3 فیصد فروخت غیر منقسم ہوگی۔ خراب قرض کا تخمینہ، 28،500 (00 1003 x $ 950،000) ہوگا۔ کمپنی کے جنرل لیجر پر اخراجات کو ریکارڈ کرنے کے لئے جریدے میں داخلہ ہوگا:

خراب قرض کے اخراجات ses 28،500 کو خسارے کے لئے الاؤنس، 28،500

فروخت کے نقطہ نظر کا استعمال کرتے وقت ، داخلے کی بکنگ کے دوران الاؤنس اکاؤنٹ میں کسی بھی سابقہ بیلنس پر غور نہیں کیا جاتا ہے۔ یہ اکاؤنٹس کے قابل حصول نقطہ نظر سے مختلف ہے۔

اکاؤنٹس قابل رسا نقطہ نظر

اس کے بجائے فرض کریں کہ اے بی سی کارپوریشن خراب قرضوں کا حساب لگانے کے ل the کھاتوں کو قابل استمعال نقطہ نظر استعمال کرتا ہے۔ انتظامیہ کے مطابق ، پچھلے سالوں کے دوران قابل وصول اکاؤنٹس کا 2.5 فیصد غیر منقولہ رہا ہے۔ خراب قرض کا تخمینہ $ 6،250 (0 25 x $ 250،000) ہوگا۔ کمپنی کے جنرل لیجر پر اخراجات کو ریکارڈ کرنے کے لئے جریدے میں داخلہ ہوگا:

خراب قرض کے اخراجات ses 6،250 Los نقصانات کے لئے الاؤنس $ 6،250

فروخت کے نقطہ نظر کے برعکس ، الاؤنس اکاؤنٹ میں بیلنس ہمیشہ ایڈجسٹ کیا جاتا ہے تاکہ اس سے حاصل شدہ قابل توازن کھاتوں کی موجودہ فیصد کو ظاہر کیا جاسکے۔ اگر داخلے سے قبل الاؤنس اکاؤنٹ میں بیلنس $ 2،000 ہوتا تو ایڈجسٹ کرنے کے اندراج کے لئے صرف $ 4،250 کی ضرورت ہوتی۔